El pasado 22 de enero tuvo lugar la presentación del informe Tendencias del mercado inmobiliario en Europa 2019, un estudio elaborado conjuntamente por Urban Land Institute y PwC que analiza las principales tendencias del mercado inmobiliario, así como las áreas metropolitanas más atractivas para la inversión. El encuentro, celebrado en Torre Espacio, contó con un panel de expertos de primer nivel que compartieron con los asistentes su visión y experiencia desde distintos ámbitos.

El primero en romper el hielo fue Antonio Sánchez Recio, socio responsable del área de Construcción y Servicios de PwC, quien se mantuvo optimista ante la situación del sector inmobiliario en Europa pero mostrando cierta cautela como consecuencia del contexto macroeconómico, la inestabilidad geopolítica y la escasez de producto.

Seguidamente, fue el turno de Rafael Bou, socio líder de Real Estate de PwC, quien aseguró que «existe consenso en que estamos en la parte alta del ciclo, pero no por ello es el fin de este. Esto refuerza la necesidad de los inversores de asegurarse los ingresos a largo plazo».

Por todo ello, y después de un 2018 histórico en inversión, las perspectivas son buenas para este 2019 a pesar de la potencial subida de los tipos de interés y del incremento de la inestabilidad política internacional, ejemplificada, especialmente, en el incremento de las tensiones comerciales entre EEUU y China y en el Brexit.

El 68% de los directivos que han participado en el estudio se muestran “preocupados” o “muy preocupados” por la falta de activos de calidad y el 70% asegura que los que están disponibles se encuentran sobrevalorados. Sin embargo, los inversores siguen siendo optimistas sobre sus perspectivas de negocio -el 62% asegura que se mantiene inalterables respecto al año pasado- y de rentabilidad: el 48% cree que seguirá igual y el 37% que aumentará-. Además, la liquidez no será un problema: el 54% estima que la disponibilidad de capital para nuevas inversiones o para refinanciaciones se mantendrá y el 27% que aumentará. Y el empleo en el sector tampoco parece que se vaya a resentir -el 46% afirma sus plantillas seguirán igual y un 54% que, incluso, las aumentarán-.

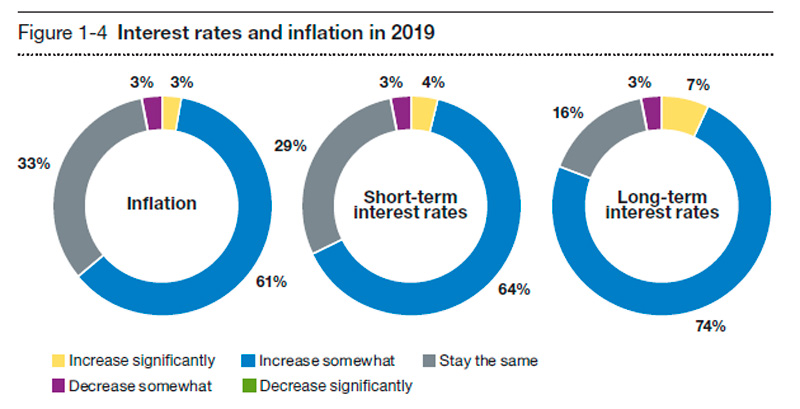

La posible subida de los tipos de interés, después de que el Banco Central Europeo haya acabado en 2018 con su política de estímulos monetarios, se ha convertido en uno de los temas prioritarios en la agenda de los todos los actores del sector. De hecho, el 64% espera un incremento del precio del dinero, en el corto plazo. Sin embargo, existe una sensación generalizada de que, en todo caso, ese aumento será moderado y que se podrá absorber, sin problemas, por el incremento de las rentas.

También preocupa la inestabilidad política internacional fuera y, especialmente, dentro de Europa. El recrudecimiento de las tensiones comerciales entre EEUU y China y, sobre todo, la salida del Reino Unido de la Unión Europea, están muy presentes entre los inversores. El 69% reconoce estar “preocupado” o “muy preocupado” por el Brexit. Respecto a sus consecuencias, el 71% cree que impactará en la capacidad del Reino Unido para atraer talento y el 78% adelanta una caída de la inversión inmobiliaria en el país anglosajón.

En el caso de España, Rafael Pampillón, profesor de Economía de IE Business School, sentenció que sigue siendo un país interesante para la inversión en 2019, «con un crecimiento superior a la media europea, aunque con cierta neblina en el futuro por la incertidumbres internacionales y europeas».

Asegurar los ingresos en el largo plazo

Según el estudio, la combinación de la incertidumbre política internacional y del nuevo escenario de tipos de interés han creado en el ambiente la sensación de estar en la parte parta del ciclo y está reforzando, a su vez, en todos los actores del sector -compañías inmobiliarias, fondos, inversores institucionales y entidades financieras-, la necesidad de asegurarse lo ingresos en el largo plazo. El 64% de los entrevistados tiene previsto mantener sus inversiones durante más de cinco años.

En este sentido, los inversores están girando la mirada decididamente hacia nuevos segmentos, menos expuestos por el ciclo económico y más ligados a las nuevas tendencias demográficas y tecnológicas. Si en nuestro informe de 2015, solo un 28% de los entrevistados decían estar dispuestos a plantearse invertir en sectores alternativos. Ahora, más de la mitad de los encuestados dicen estar interesados en mercados de nicho como las viviendas compartidas, los centros de datos, el logístico, las residencias de la tercera edad o las de estudiantes.

La presentación del informe culminó con una mesa redonda moderada por Isabel Pelegrí, social Real Estate Deals de PwC, en la se habló sobre el suelo como alternativa a la falta de producto. Para ello, se contó con profesionales de la talla de David Martínez, CEO de Aedas Homes; Juan Acosta, director general de Grystar y Miguel Pereda, CEO de Grupo Lar. Durante su intervención, David Martínez aseguró que «hay varias señales fundamentales que apuntan a que el ciclo va a ser largo, aunque con algunas correcciones», mientras que Juan Acosta señaló que más que la regulación en sí, que se da por hecho en Europa, la gran preocupación de los inversores es la incertidumbre regulatoria. Por su parte, Miguel Pereda destacó que el sector logístico es pequeño, el stock es muy antiguo y la demanda se ha disparado, por lo que hay oportunidades.